POURQUOI PAS !

Les retraités croient souvent qu’ils doivent réclamer leur rente du Régime de rentes du Québec (RRQ) et celle de la pension de la Sécurité de la vieillesse (PSV) dès leur retraite. Bien que ce scénario puisse s’avérer préférable pour certaines personnes, il pourrait aussi être optimal pour vous de reporter vos rentes.

Bonification

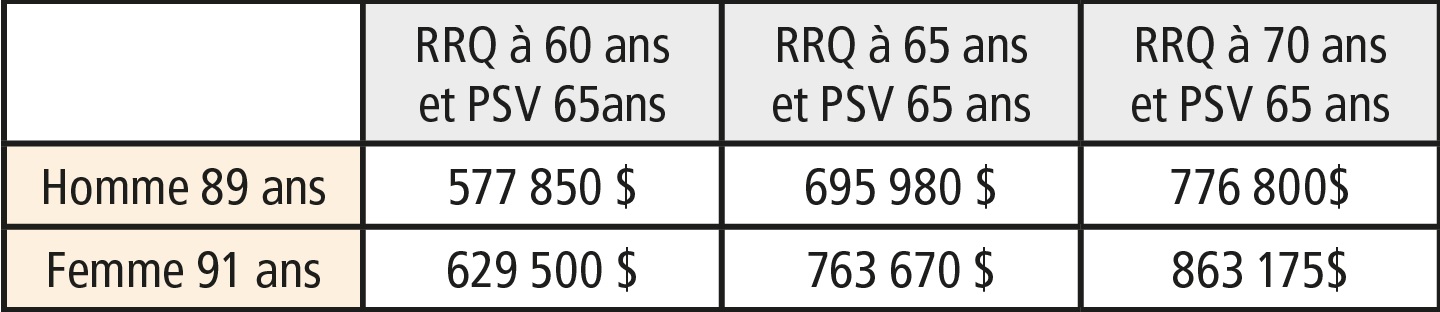

Il est possible de reporter la RRQ et la PSV jusqu’à vos 70 ans. Votre patience sera récompensée, puisque ces rentes sont bonifiées respectivement de 0,7% et de 0,6% pour chaque mois de report qui suit votre 65e anniversaire, jusqu’à une majoration maximale de 42% pour la RRQ et de 36% pour la PSV. Cette bonification est applicable à vie et est indexée jusqu’à la fin de vos jours. Considérant qu’à l’âge de 60 ans un homme a 50% de chance d’atteindre l’âge de 89 ans et une femme a 50% de chance de vivre jusqu’à son 91e anniversaire, voici les différents montants totaux reçus en fonction du moment du début de la rente et une augmentation annuelle de 1,5%.

Pénalités

Si vous décidiez plutôt de retirer votre rente de la RRQ avant 65 ans, elle serait amputée jusqu’à 7,2% par année d’anticipation. À 60 ans, cela se traduit par une perte de 36% pour le reste de votre vie. En 2020, une personne ayant cotisé au maximum recevrait donc 9041,64 $ à 60 ans comparativement à 14 127,60 $ si elle avait attendu à 65 ans et 20 061,24 $ si elle l’avait reportée à 70 ans. Sachez que si vous avez déjà effectué votre demande à la RRQ, il vous est possible de l’annuler jusqu’à six mois après le premier versement.

Risque de longévité

Ayant tendance à sous-estimer notre espérance de vie, il est important de prévoir assez d’argent pour s’assurer de ne pas en manquer avant notre décès. Une rente permet de mieux gérer le risque de longévité puisque nous connaissons à l’avance le montant qui nous sera versé et que ces versements auront lieu jusqu’à notre décès. De plus, les rentes gouvernementales sont indexées chaque année, ce qui permet de conserver notre pouvoir d’achat.

Retraits de vos placements

Il est parfois préférable de réclamer vos rentes rapidement si, par exemple, vous avez une santé fragile ou êtes admissible au Supplément de revenu garanti (SRG). Dans le cas contraire, il pourrait être pertinent de puiser temporairement dans vos épargnes personnelles afin de combler vos besoins jusqu’au moment où vous réclamerez vos rentes, particulièrement si le rendement de vos placements est inférieur à la bonification.

Prendre une décision éclairée

De nombreux facteurs sont à considérer avant de prendre cette importante décision. Un professionnel qualifié pourra vous accompagner afin de vous aider à effectuer un choix éclairé. N’hésitez pas à nous contacter pour une consultation gratuite.