Quand épargner vous appauvrit…

Quand épargner vous appauvrit…

Les taux d’intérêt sont historiquement faibles. Pour les emprunteurs, il s’agit d’une bonne nouvelle, mais ça ne l’est sans doute moins pour les investisseurs conservateurs. En comparant les différents taux offerts par les grandes banques canadiennes, on constate que les taux offerts actuellement pour un certificat de placement garanti (CPG) d’une durée de 5 ans sont majoritairement inférieurs à 1 %. Mieux vaut ça que rien, nous direz-vous? Mais qu’en est-il du rendement réel? Combien d’argent vous restera-t-il réellement après l’impôt et l’inflation?

Des rendements réels négatifs

La moyenne historique de l’inflation au Canada au cours des 20 dernières années a été de 1,81 %. Puisque l’inflation correspond à l’augmentation générale du prix des biens et services au fil du temps, cela signifie que les prix augmentent plus rapidement que la valeur de vos placements. Ainsi, votre pouvoir d’achat diminue.

Prenons l’exemple d’un placement qui vous rapporte 1% d’intérêt. En considérant l’inflation, votre rendement s’élève à -0,81 %. De plus, s’il s’agit d’un placement hors CELI ou hors REER, nous devons soustraire l’impôt. En considérant un taux d’imposition de 35 %, votre rendement réel s’élève à -1,16 %. En d’autres mots, votre placement vous a appauvri.

Quelles sont vos alternatives?

D’autres produits financiers peuvent convenir à des investisseurs prudents. En voici quelques-uns :

1) Les obligations

Il existe des fonds d’obligations qui sont intéressants. Même si ce type de placement est évalué à faible risque, il est tout de même exposé à une certaine volatilité. Il est impossible de déterminer le rendement futur de ces fonds, mais certains ont obtenu un rendement annualisé de plus de 3 % sur 10 ans. Par ailleurs, les rendements passés ne sont jamais garants du futur.

2) Les fonds distincts

Les fonds distincts sont vendus par les compagnies d’assurance vie et fournissent des garanties pour protéger une partie de l’argent que vous investissez sur le marché boursier (de 75 à 100 %). Par exemple, une garantie de 100 % au décès signifie que vos bénéficiaires recevront le montant le plus élevé entre la valeur du placement au moment de votre décès et le montant garanti (souvent égal au capital investi). En plus des garanties, le fonds distinct permet aussi de nommer des bénéficiaires, ce qui leur permet de recevoir l’argent rapidement à votre décès. Caractéristique intéressante à noter pour les propriétaires d’entreprise : ce type d’investissement peut être protégé contre une saisie par des créanciers lorsque certaines exigences sont respectées.

3) L’assurance vie

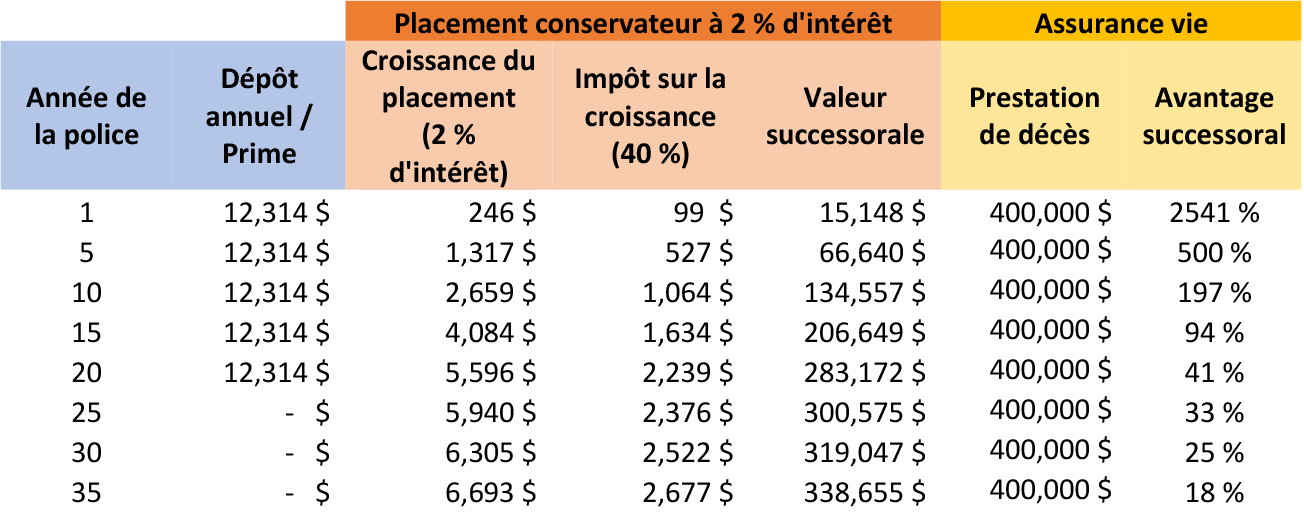

Vous avez une source de revenus stables et souhaitez préserver une partie de votre capital pour les héritiers de votre succession? Souscrire à une police d’assurance vie pourrait être une option avantageuse. Prenons l’exemple d’un couple de 65 ans en bonne santé. En souscrivant une police d’assurance vie conjointe payable au dernier décès de 400 000 $, qui serait payable pendant 20 ans, ils devraient débourser une prime annuelle de 12 314 $. Si le dernier conjoint décède à l’âge de 75 ans, une somme de 400 000 $ libre d’impôt serait remis à leurs héritiers. S’ils avaient plutôt investi ce même 12 314 $/année dans un CPG qui rapporte 2 % par année, qui correspond à un taux très généreux selon les taux d’actuels, le leg serait de 134 557 $ en considérant l’impôt à payer sur le revenu d’intérêt. Grâce à leur police d’assurance vie, l’héritage sera 197 % plus élevé. Si le décès survient plutôt à 100 ans, le leg reste tout de même 18 % plus élevé avec l’option de l’assurance vie.

Consulter un professionnel

Chaque alternative n’est pas bonne pour tout le monde. Chaque situation est unique et mérite qu’un professionnel se penche sur la question. Contactez-nous afin que nous puissions valider quelle situation est la meilleure pour vous!